百威啤酒,拒绝认输

DoNews

在华润等竞争对手们的冲击下,百威的高端优势已然开始松动。

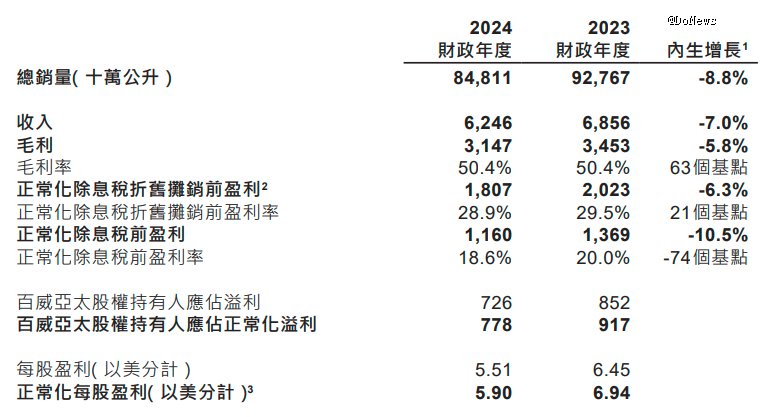

结合2月底百威亚太所发布的财报显示,2024年百威亚太营收62.46亿美元,同比下滑8.9%;净利润为7.5亿美元,同比下滑14.77%。营收和净利润双双下滑的业绩表现使得百威痛定思痛决心换帅,于是和财报一同发布的还包括前任CEO杨克离开,由在百威工作29年的中国籍资深员工程衍俊接任。

屋漏偏逢连夜雨,前不久有消息称百威亚太将会在2025年裁员数千人,虽说总部官方回应消息不实,不过百威亚太的员工数量的确从2021年的2.6万人减少到了如今只有2.1万人左右。

面对不断崛起的本土品牌,换帅能否帮助百威重回正轨?长期以来所坚定的高端路线又能持续多久呢?

百威亚太,泥潭深陷

百威啤酒的高端路,正变得越来越难走。

2月底,百威亚太公布了2024年财报。数据显示,2024年百威亚太营收62.46亿美元,同比下滑8.9%;净利润7.5亿美元,同比下滑14.77%;销量方面为84.8亿公升,同比下滑8.8%。

分不同地区来看,2024年亚太西部地区营收48.94亿美元,在总营收中的占比为78.4%,同比下滑12.8%;亚太东部地区营收13.52亿美元,同比增长8.8%。值得一提的是,西部地区主要包括中国和印度市场,尤其中国市场表现不佳在很大程度上影响了百威亚太整个公司的业绩,毕竟早在2022年中国市场就为百威亚太贡献了超过75%的营收。

财报显示,2024年百威亚太中国市场的销量同比减少11.8%,营收下滑13%,尤其2024年第四季度总销量同比减少18.9%。对于业绩不及预期的原因,百威亚太官方表示主要是因为消费意愿疲软、即饮渠道人流减少等。

那么,百威啤酒在中国市场的销量下滑主要体现在哪些方面?高端啤酒的故事真的讲不下去了吗?

首先来看外部大环境的影响。据Euromonitor所发布的数据,国内啤酒行业的产销量从千禧年初起步,在2013年达到高峰,随后几乎持续处在下滑通道。如今叠加高端餐饮和酒吧、夜店一类的即饮渠道等消费市场日渐衰退,百威啤酒的表现自然不尽如人意。

其次是国内本土啤酒品牌的崛起,给百威这个高端啤酒行业的老大哥造成威胁,包括华润、青岛和燕京等在内的国产啤酒品牌都在加速高端化进程。以华润啤酒为例,整个2024年华润高端及以上啤酒销量同比增长超过9%,备受无数年轻消费者追捧的喜力品牌增长更是接近20%。

本土啤酒品牌加速向上扩张,带来的直接后果就是百威亚太的高端市场份额被进一步挤压。数据显示,2015年时百威亚太在国内高端啤酒市场的占有率近50%,目前已经下滑到了40%左右。

此背景下,如果再算上当代年轻人消费偏好的转变,对百威亚太的影响只会更加严重。事实上,过去几年国内啤酒消费市场的趋势正在逐步发生转变,借助工作之余对微醺的追求以及小酒馆的火热,年轻人更加青睐于口味多样的精酿啤酒等品类。

或许是想要更加迫切在啤酒市场“挽尊”,发布财报的同时,百威亚太董事会宣布原CEO杨克即将离开百威亚太,由在公司工作了29年之久的全球首席供应链运营官程衍俊接任,任命已经在4月1日生效。

在外界看来,此举意在重振百威在中国地区高端市场的定位。公告发布之时,百威亚太的股价一度上涨超过10%。

换帅解千愁?

当业绩表现持续不及预期,百威集团首先“干掉”的就是现任CEO,不过这并不意味着已经成为过去式的杨克完全没有任何贡献。

公开资料显示,杨克在2002年加入百威集团,早期主打欧洲市场。2018年杨克从百威英博北美市场调任到亚太区,彼时正是百威亚太冲击港交所上市的关键节点,杨克在2019年全面接管百威亚太业务后,同一年登陆港交所上市,募集资金高达50亿美元。

推动公司上市只是杨克的贡献之一,担任百威亚太CEO期间对其高端啤酒形象的树立同样功不可没。事实上,高端化一直都是百威在中国市场的核心战略,甚至在进入中国初期百威价格就能达到8元每瓶,是普通啤酒品牌定价的4倍左右。

为了推动啤酒的高溢价,杨克带领百威在产品和营销端的投入可谓不遗余力,如今旗下坐拥包括百威、科罗娜和福佳等在内的多个高端品牌,在总营收中的贡献度达70%左右。

对大多数普通消费者而言,提起高端啤酒品牌,百威的形象早已深入人心。

或许是生不逢时,上市后的百威叠加疫情影响,营收反复波动、净利润自2021年开始持续走低,从9.8亿一路下滑到7.5亿,这也是百威亚太急需换帅来带动自身发展的关键原因。只不过,更换CEO能够帮助百威走得更加长远吗?

虽说接任者程衍俊也是在百威集团任职多年的老员工,不过和杨克不同的是,前者在1996年加入百威开始就在中国市场持续深耕,曾担任百威中国的首席酿酒师和供应链及物流副总裁等,可以说对中国啤酒市场的了解程度颇深。

对于接下来的目标,程衍俊公开表示,“期待将自己的酿酒知识和管理能力相结合,引领百威亚太迎接下一个增长篇章”,核心指标就是推动百威的市场份额增长。

体现在产品方面,百威开始发力超高端和次高端。例如早在2024年百威亚太就推出了百威和科罗娜无醇啤酒,包括定制大师臻藏系列,将价格进一步向上拉高。

另一方面,百威亚太还助力旗下的哈尔滨啤酒,将部分资源转移到有着较大增长潜力的8~10元这一价格带,毕竟已有竞争对手证实了8元价格带的市场前景。

渠道方面,百威亚太大力拓展经销商,打开非即饮渠道。哪怕对普通消费者而言也很容易感知到百威啤酒长期以来在餐饮、夜场等主流渠道的需求正在缩减,因此百威亚太的策略是将截止到2024年底的235个经销城市数目进一步扩大,重点布局非即饮市场。

左手拿着超高端和次高端等覆盖更多价格段的产品,右手深耕经销商渠道更多的触达消费者,百威在抢占市场份额方面打出了一套组合拳。只是面对众多高端啤酒品牌的崛起,百威想要实现市场份额增长的这条路,恐怕也并不会如预期中的那么好走。

高端化这条路,好走吗?

曾有数据显示,中国是全球最 大的啤酒市场,全世界每4瓶啤酒中就有1瓶被中国消费者喝掉。庞大的市场规模,无疑让众多啤酒品牌摩拳擦掌。

不过换个角度来看,国内啤酒行业已经进入缩量阶段。据国家统计局所发布的数据显示,2024年我国规模以上企业啤酒产量为3521.3万千升,同比下降0.6%。

产能持续下滑,很大程度上就是因为整体需求在逐渐降低,在这种情况下,各大啤酒品牌之间的竞争只会越来越激烈。

以华润啤酒为例,结合此前所发布的财报,2024年华润啤酒营收为386.35亿,股东应占溢利为47.39亿,毛利率提升到了42.6%。虽然旗下啤酒业务营收364.9亿,同比下降1%,不过在高端市场得益于收购喜力等动作,华润在高档及以上啤酒的销量增长超过9%,聚焦8~10元价格带的SuperX剑指百万吨级规模,子品牌老雪和红爵在2024年的销量更是同比翻倍。

除此之外,青岛和燕京啤酒的市场表现同样不遑多让。前者旗下中高端产品的销量占比从2022年的36.3%提升到2024年的72.7%,后者靠推出的王炸单品U8收获了一众忠实拥趸,助力燕京啤酒销量增长1.6%,是为数不多销量实现正增长的啤酒上市公司。

对比竞争对手们的高歌猛进,百威的优势又体现在哪些方面呢?品牌效应深入人心是其核心影响因素。

事实上,从1995年百威集团在武汉建立位于中国的第1家啤酒工厂开始,百威便通过收购和坚持高端路线一路攻城略地并持续扩张自身商业版图。产品加营销的运营策略下,百威坐稳了国内高端啤酒市场的龙头宝座,时至今日提起高端啤酒,大多数消费者的第 一印象仍然是百威。

只不过面对消费趋势的逐步转变以及不断威胁自身生存空间的竞争对手,百威亚太的高端路注定不好走。如此局势下,倒不如更多的向竞争对手学习。

以过去几年在高端市场掀起过阵阵热度的喜力啤酒为例,对各大啤酒品牌而言产品创新和对渠道体系的打造是其赖以生存的基础,不过在新消费时代抓住年轻人同样至关重要,尤其是高端化异常艰难的当下。喜力啤酒正是这么做的,时尚潮流的外包装、切入电音赛道和体育赛事等年轻人聚集的领域,再加上自身原本就有着不错的适口性,喜力啤酒进一步抢占了消费者心智。

以山姆会员店的啤酒销量作为参考,售价59.9元、500毫升10罐装的喜力啤酒长期都是山姆的啤酒热销榜第1名。

如今百威也在这么做,包括请明星代言和赞助音乐节等,接下来就看类似的成功路径能否在百威啤酒身上重新上演了。